游戏初创企业风险投资随着游戏业进入不同阶段而动荡不安。2008年到2010年在Zynga的刺激下,休闲和社交游戏崛起,这也推动大量投资者进入这个市场,而后投资者对这个市场的兴趣逐渐减弱。目前,投资者对电子竞技和虚拟现实游戏和基础设施的关注再度崛起。

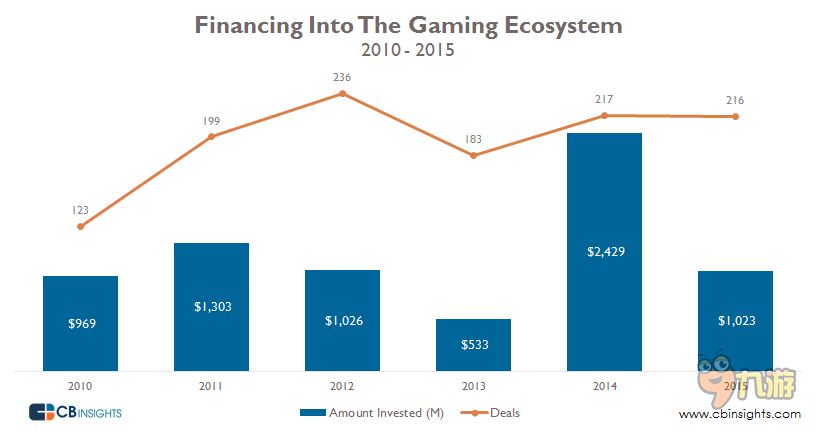

下图显示了自2011年的交易活动和投资趋势。风险投资关注休闲网络和手机游戏企业,如Spil Games,Rovio Entertainment,和Kabam Games。随着Zynga在公共市场的陷落,游戏业交易也在下降,2013年融资额只有5.33亿美元。

Magic Leap获得5.42亿美元融资使得2014年游戏业融资有所复苏,但是除了Magic Leap的交易和CJ Games获得的5.00亿美元融资,2014年游戏业融资额还有14亿美元。2015年交易活动基本保持稳定,但是融资额降至10亿美元。

该分析中的企业包括纯粹的游戏企业,游戏相关硬件和电子竞技企业,以及游戏相关虚拟现实企业。

地域趋势

北美仍然主宰游戏交易私募市场,自2011年没见交易活动超过100宗。

2011年到2014年亚洲游戏业交易活动持续增长,但是2015年有所下降,但是其他地区仍然保持增长。

虽然亚洲交易量比北美的,但是亚洲融资额在2014年超过了北美,主要是由于韩国游戏公司CJ Games获得了5.00亿美元的融资。2015年北美和亚洲大宗交易量都有所下降。除了北美和亚洲以外的地区交易额首次突破2.00亿美元。

各阶段投资

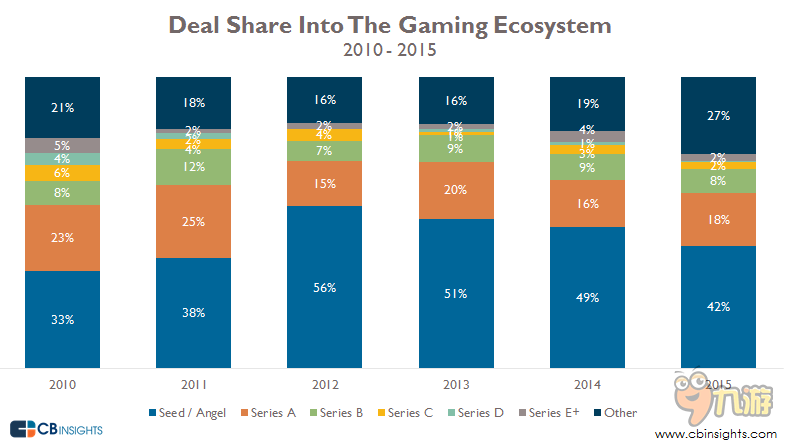

游戏业大部分投资是种子阶段。但是种子阶段交易份额连续三年下降,其他阶段相对稳定。2015年其他阶段交易份额有所增长。

活跃投资者

2015年最活跃的游戏业投资者是来自Rothenberg Ventures的River Accelerator;London Venture Partners排在第二位。其他活跃投资者还包括Initial Capital,500 Startups,Tencent,Sunstone Capital,Boost.vc。

粤公网安备44010602000283号

粤公网安备44010602000283号

全部评论