艾瑞咨询近日发布了《2016年度数据发布集合报告》,该报告整合了全国各行各业的数据情况,这其中就囊括手游、电竞在内的互动娱乐行业。根据报告显示,2016年IP的价值促进了整体互娱行业的快速发展,依附IP而形成的生态链为泛娱乐产业提供持续价值。2016年共有4家泛娱乐相关公司完成上市,其中有四家来自影视相关公司,可见影视IP在2016年的价值之高。

微信号:yingyan_九游

关注后回复“2016IR”可获完整数据报告

以下是报告部分内容:

泛娱乐:资本促进泛娱乐行业整合

泛娱乐市场整体逻辑

以IP为核心,多渠道改编实现IP产业化变现

泛娱乐市场由文学、影视、游戏、动漫、音乐、演出、衍生品等多元文化娱乐产业共同组成。IP作为泛娱乐生态链的串联者,促进各参与产业的融合共生,通过改编衍生,游戏、影视、文学、动漫、电竞等泛娱乐产业都能够产生持续性价值。

A股公司积极布局泛娱乐

近十家企业实现全方位覆盖

A股布局泛娱乐典型企业业务分析

总体定位方面,三七互娱更侧重于从优势游戏业务向泛娱乐内容生产及展示平台延伸;而凯撒文化则侧重于以精品IP为核心的泛娱乐一体化运营商;奥飞娱乐则侧重于以强势动漫IP为核心,推进IP在影视游戏等领域变现。

A股企业布局泛娱乐市场特点

逻辑:

- 以IP为核心,发展IP的多领域衍生。

- 海外收购IP与孵化国内原创IP并重。

市场:

- 传统企业借泛娱乐转型,成为资本市场环境下,产业升级重要方式。

- 在美中概股回归回归,新锐企业上市,A股成为国内泛娱乐产业主要融资市场。

手段:

- 发挥资本市场力量,兼并收购做大做强。

- 集中发展优势产业,与合作伙伴协同开发。

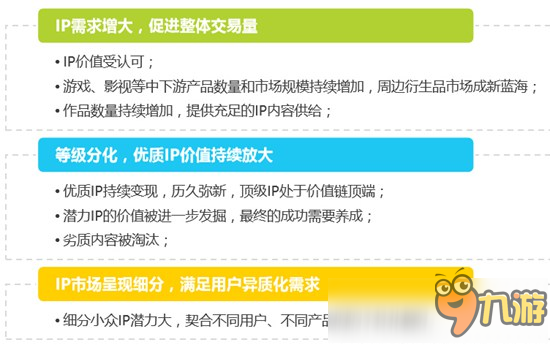

泛娱乐IP发展趋势

IP价值放大 但市场已经出现分化头部、特色IP是未来热点。

游戏:移动化带领产业升级

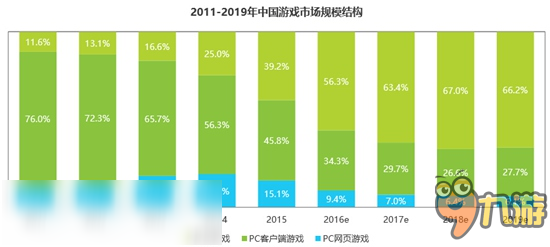

中国网络游戏市场规模

游戏市场规模接近1800亿 高速增长预计还将保持一年

2016年中国游戏市场规模稳步上升达1768亿,同比增长23.2%,增长率相比去年有所降低。2016见证了很多游戏行业里程碑式的变化,游戏电影的上映(魔兽、愤怒的小鸟等)、电子竞技的火热(国家成立电竞国家队)、新技术的应用(Pokemon GO的AR+LBS技术)、二次元游戏的爆发(阴阳师、Fate、崩坏学园等)、监管政策的完善(移动游戏上线审批前置)。这一系列的变化成就了网络游戏行业1768亿的新纪录。

中国网络游戏市场细分结构

移动游戏在游戏市场中占比首次超过50%

2016年移动游戏占比首次超过PC游戏,达56.3%,成为游戏产业中占比最大的细分市场。 游戏产业从最开始的街机主机掌机为主,到后来的PC游戏流行,再到现在移动端普及。硬件的进步带动游戏内容革新。也因为硬件设备的逐步普及和越来越强大的传播性,游戏覆盖到的人群也越来越多。

中国网络游戏行业用户规模

游戏人口红利逐步消退,质量提升成游戏行业新方向

2016年移动游戏用户规模约5.21亿人,而PC端游戏用户规模约为4.84亿人。移动游戏经过前两年的爆发式增长,人口红利逐步消退,用户规模几乎达到天花板, 而PC端游戏用户覆盖人数近三年都比较稳定,一直在4.5亿上下波动。艾瑞分析认为,无论是PC端,还是移动端,游戏的用户规模均已经达到了瓶颈,中国游戏市场规模想要进一步的提升需要在精细运营、产品创新、产业融合、国际化发展等方面寻找突破口。

游戏行业已形成完善产业链

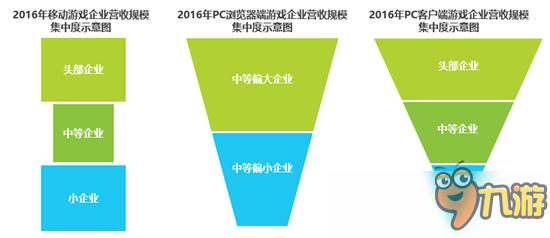

中国游戏行业集中度分析

PC客户端游戏集中度高,移动游戏仍有中小团队空间

从企业营收规模上来看,移动游戏企业营收分布比较平均,虽然网易占了55%的市场份额,但是移动游戏短频快的更新换代节奏、成熟的产业分工给了很多中小企业生存空间,很多优秀的游戏背后只是一个不足10人的小型研发团队。PC浏览器游戏目前已经发展到比较稳定的阶段,高昂的渠道推广成本提高了的市场的准入门槛,整个市场集中在中等企业中。PC客户端游戏市场是三个市场中准入门槛最高的细分市场, 头部企业占据了近80%的市场份额。

中国上市网络游戏企业营收Top10

网易游戏部分营收占整体市场规模55%

网易依然稳定的占据头两名的位置。在体量上具有压倒性优势,一方面拥有庞大的用户量;另一方面,利用资本优势,通过合作或收购等方式进一步丰富自己的产品和技术储备。而网易一方面深度挖掘自研的三大IP——梦幻西游、倩女幽魂、大话西游的价值,一方面推进与国外大厂的合作,代理暴雪全线端游产品,引进韩国多款优秀手游。

如转载涉及版权等问题,请作者与我司联系,我司将在第一时间删除或支付稿酬。

粤公网安备44010602000283号

粤公网安备44010602000283号

全部评论